2020年中国输送带行业供需现状及市场之间的竞争分析 重型输送带仍占据主导地位【组图】

输送带(conveying belt)又称运输带,是用于皮带输送带中起承载和运送物料作用的橡胶与纤维、金属复合制品,或者是塑料和织物复合的制品,具有耐高温、耐磨损、防静电等特性。

从输送带的发展历史来看,1795年美国就正式提出了橡胶输送带的概念帆布带。经过多年发展,至21世纪以来,随着压延挤出工艺得到更多的推广应用,使用更为环保的TPU等材料和可以在一定程度上完成精密输送的轻型输送带市场占有率逐步扩大,轻型输送带幅宽进一步加大,产品质量也得到较大提升。

根据《中国橡胶工业年鉴》多个方面数据显示,2014-2018年中国输送带产量呈现波动变化态势,其中2018年中国输送带产量达到5.1亿平方米,同比增长8.5%。前瞻根据历年发展增速以及行业现状对2019年产量进行测算,2019年我国输送带产量约为5.6亿平方米。

由于输送带具有极强的产品特性,其行业特征较为显著。在生产中,为了保持生产线稳定,客户一般会避免随意更换供应商。由于输送带在生产所带来的成本中占比比较小,为易耗品,下游客户的真实需求稳定,价格不敏感。另外,行业的产能和规模不是关键的竞争优势,公司经营业绩主要根据市场需求的景气程度。由于行业的特点,输送带行业内企业均为以销定产。

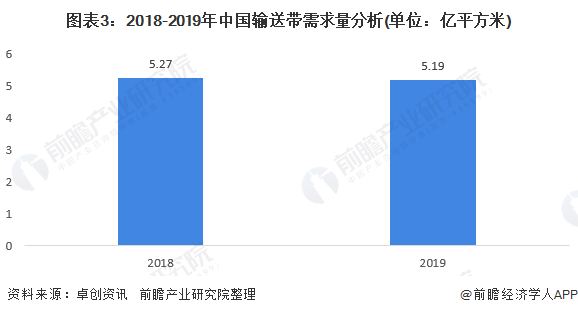

前瞻结合卓创资讯发布的近两年的中国橡胶输送带消费量数据及橡胶输送带在总输送带占比90%左右进行测算,2019年我国输送带需求量有小幅下滑,为5.19亿平方米,主要是由于下游钢铁行业发展疲软,对于输送带的需求有所下滑。

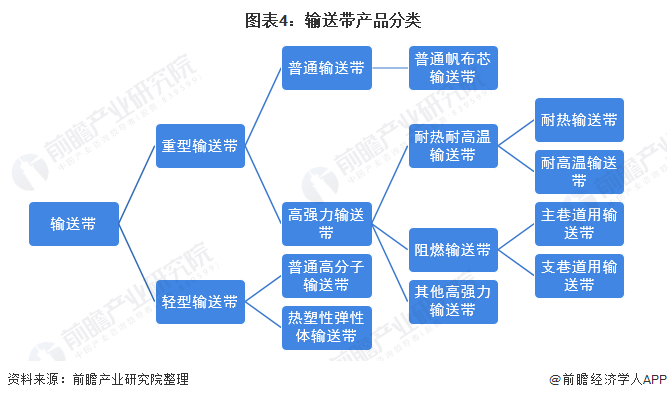

根据覆盖层所用原料的不同,输送带可大致分为重型(橡胶)输送带和轻型输送带两大类。其中,重型输送带以橡胶(包括天然胶及合成胶)为主要的组成原材料,使用范围集中在重工业、基础设施建设领域,也就是通常所说的工业输送带;轻型输送带则主要使用高分子材料,主要使用在在食品、电子等轻工业领域。

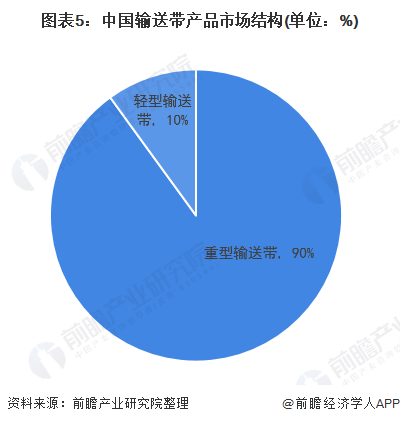

目前,中国输送带行业产能大多分布在在对生产技术水平要求较低的重型输送带领域,约占行业需求的90%左右;而新兴轻型输送带属于高端类输送带产品,目前产品国内需求比重约为10%左右,未来在轻型输送带产品技术的慢慢的提升和产品本身的优势,其市场占有率将会得到进一步提升。

注:该占比数据是前瞻根据目前市场公开资料整理以及汇总得到的概数,仅供参考!

经过多年发展,国内输送带企业基本形成了稳定的梯队,头部企业市场占有率逐步的提升,落后产能逐步淘汰。2020年5月28日,中国橡胶工业协会在中国橡胶年会上发布了“2020年度中国橡胶工业百强企业”名单。该名单依据所申报企业的技术实力、纳税等综合情况为支撑做评定推介,以2018年第四季度及2019年前三季度主要经营业务收入合计数进行排序。

其中在输送带行业中,浙江双箭橡胶股份有限公司获得2020年度输送带行业企业榜首,其主要经营业务收入达到13.83亿元,其次是山东康迪泰克工程橡胶有限公司,其主要经营业务收入为13.6亿元。

更多数据参考前瞻产业研究院《中国输送带行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对输送带行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来输送带行业发展轨迹及实践经验,对输送带行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2024年全球黄金市场供需现状及价格趋势分析供需双双上涨、金价高位震荡【组图】

2022年中国内燃机市场供需现状分析 内燃机行业供需总体保持平衡【组图】

2023年全球航空涂料行业供需现状及市场规模分析 2021年全球市场规模超20亿美元【组图】

2023年中国PET行业细分市场分析——瓶级PET(附供需现状、竞争格局等)【组图】

前瞻产业研究院刘珊源受邀为衢州市衢江区、成都东部新区作招商引资策略专题培训

前瞻编制完成《开平市低空经济产业高质量发展规划(2024—2030年)》并正式发布

前瞻受邀参加广州民营科技园暨“七维协同 创新提质”科学技术创新园区大会暨签约仪式

前瞻编制完成《中国儿童产业友好实践洞察白皮书》于深圳首届儿童友好博览会正式对外发布